«Поговорим об Игоре-2». Какие странности нашел Сбербанк в отчетности «Роснефти»?

Скандал вокруг отчета Sberbank CIB с критикой Игоря Сечина в правительстве восприняли «с юмором». Но выпады в адрес главы «Роснефти» в отчете – не главное. Из документа следует, что учетная политика «Роснефти» не всегда дает представление о реальном положении дел в компании и даже позволяет экономить на дивидендах.

Игорь Сечин на заседании Комиссии по вопросам стратегии развития топливно-энергетического комплекса в 2013 году. Фото: kremlin.ru/(CC BY 4.0)

Игорь Сечин на заседании Комиссии по вопросам стратегии развития топливно-энергетического комплекса в 2013 году. Фото: kremlin.ru/(CC BY 4.0)

В середине октября аналитики Sberbank CIB разослали клиентам отчет о российской нефтегазовой отрасли, в котором рекомендовали продавать акции «Роснефти» и раскритиковали ее главу Игоря Сечина (одна из глав называлась «We Need to Talk About Igor»). После того, как в пятницу отчет попал в СМИ, Sberbank CIB объявил, что документ не соответствует внутренним стандартам и будет отозван. На этой неделе клиенты получили новую версию, в которой формулировки в адрес Сечина были смягчены или исчезли вовсе, но основные выводы и рекомендация «продавать» остались на месте.

Конфликт вокруг отчета обсуждали даже правительственные чиновники, рассказали The Bell двое чиновников экономического блока. Отнеслись – «с юмором», говорит один из них. Особое внимание аналитики Sberbank CIB уделили высокой долговой нагрузке «Роснефти». В правительстве об этой проблеме знают, «но что тут поделаешь?», – говорит один из собеседников The Bell.

Мы внимательно изучили последнюю версию отчета и нашли в нем много любопытных деталей, на которые никто не обратил внимания — например, как вышло, что компания оценивает свой долг вдвое ниже, чем рынок, а еще – обстоятельства ухода из «Роснефти» главного бухгалтера. Представитель «Роснефти» Михаил Леонтьев отвечать на вопросы об отчете не стал, назвав его «политической публицистикой».

Странности с отчетностью

Странности в учетной политике «Роснефти» аналитики Sberbank CIB разбирают в отдельной главе, в которой называют отчетность компании «трудной для расшифровки» и даже «в некотором смысле вводящей в заблуждение» (во второй версии отчета эта формулировка не изменилась).

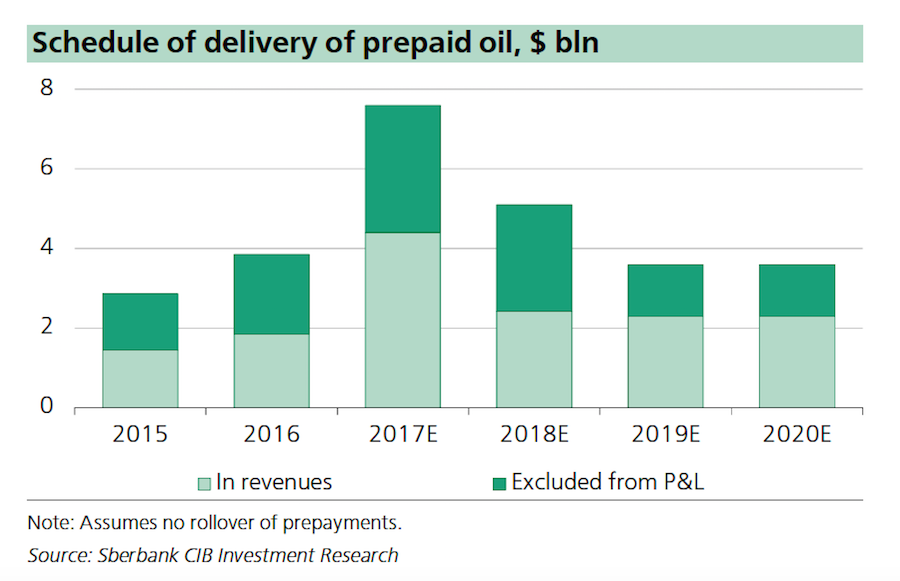

В первую очередь речь идет о том, как «Роснефть» оценивает собственный долг. Сама компания считает, что он составляет около $37,5 млрд , а Sberbank CIB – вдвое больше. Менеджмент «Роснефти» называет долговую нагрузку «комфортной». Но этот «комфорт» обеспечен, главным образом, особенностями учетной политики компании – «Роснефть» не учитывает в составе чистого долга полученные нефтяной компанией предоплаты по длинным контрактам на поставку нефти зарубежным партнерам во главе с китайской CNPC. При этом с 2013 года «Роснефть», по подсчетам Sberbank CIB, заключила таких контрактов на сумму $45 млрд.

Вместе с предоплатой аналитики Sberbank CIB оценивают чистый долг компании в диапазоне $73-81 млрд. Рейтинговые агентства, которые работают с «Роснефтью», тоже хорошо представляют себе реальный уровень ее долговой нагрузки – например, по оценке агентства S&P скорректированный чистый долг компании на середину этого года превышал $80 млрд (год назад S&P подтвердило долгосрочный рейтинг «Роснефти» на уровне «BВ+», а в этом году изменило по нему прогноз со «стабильного» на «позитивный»).

Аналитики Sberbank CIB пишут, что изменения в учетной политике «Роснефти» произошли в конце 2014 года. После резкого падения рубля из-за курсовых разниц по предоплате чистая прибыль компании в III квартале 2014 года снизилась почти до нуля. В первой версии отчета говорилось, что следствием падения стал уход из компании главного бухгалтера. Но в обновленном варианте документа упоминание об этом исчезло. В 2015 году у «Роснефти», похоже, действительно сменился главный бухгалтер – вместо Марины Гурьевой ежеквартальные отчеты начал подписывать Дмитрий Торба. Представитель «Роснефти» комментировать эту перестановку не стал.

- Главные изменения в учетной политике «Роснефти», по мнению аналитиков Sberbank CIB, были связаны с тем, что компания перестала учитывать предоплаты в составе долга и отражать часть курсовых разниц по ним.

- При этом предоплату на сумму около $29 млрд «Роснефть» получила до резкой девальвации рубля в конце 2014 года, а значит курсовые разницы должны были быть значительными.

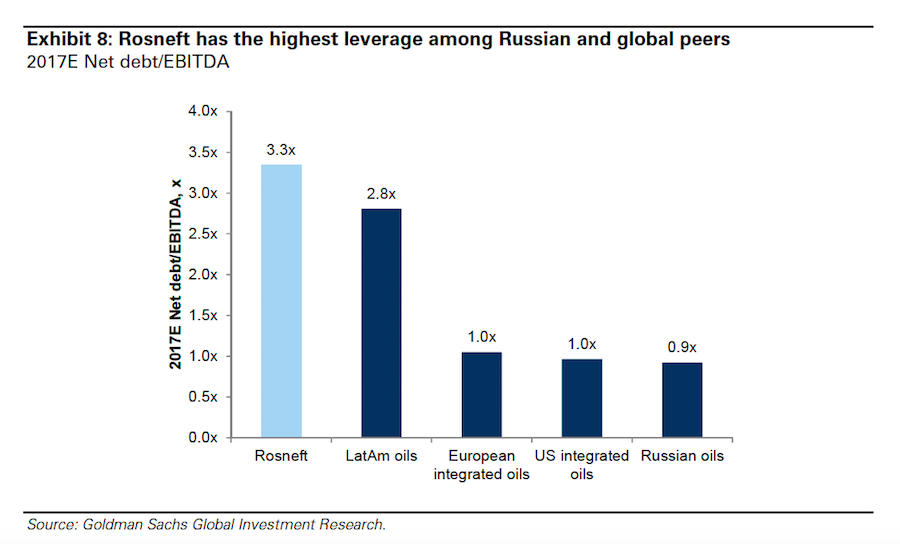

Особенности учетной политики «Роснефти» привели к тому, что сама компания и рынок теперь очень по-разному оценивают ее долговые обязательства. Например, Sberbank CIB считает, что уровень реального долга «Роснефти» далек от «комфортного» и его соотношение к EBITDA составит по итогам года не 1,7, как считает «Роснефть», а около 3. Примерно те же оценки (3,3) дает в своем октябрьском отчете Goldman Sachs, а вот Deutsche Bank в августе прогнозировал, что это соотношение в 2017 году составит 2,5. S&P на середину года оценивал его в 4.

Особенности учетной политики компании, по мнению аналитиков Sberbank CIB, также видны при расчете «Роснефтью» показателей выручки, EBITDA и свободного денежного потока.

- Например, при поставках нефти по ранним предэкспортным контрактам, «Роснефть» учитывает их по старому курсу рубля, и часть выручки по ним не отражается в текущей отчетности.

- Если бы не это, выручка «Роснефти» в этом году могла бы быть примерно на $3,2 млрд больше, а ее EBITDA в таком случае увеличилась бы с $20,3 до $23,5 млрд.

- Необычный подход компании к учетной политике означает, что в этом году акционеры получат меньше ⅔ от того, что на они могли бы рассчитывать, говорится в отчете.

- По прогнозу Sberbank CIB, к 2020 году чистая прибыль «Роснефти» может увеличиться почти вдвое – до $10 млрд, из которых половину компания должна будет отдавать акционерам. Но сбудется ли этот прогноз – в значительной мере зависит от того, как компания распорядится своей учетной политикой.

Страсть покупать

Аналитики Sberbank CIB считают, что «Роснефть» покупает множество активов без всякого фокуса — только за последний год, кроме «Башнефти», она инвестировала в свои проекты в Венесуэле, переработку в Индии, газодобычу в Египте и НПЗ в Германии. С 2013 года на покупку новых активов компания потратила больше $22 млрд. Но эффективность этих затрат вызывает у аналитиков вопросы. Вот лишь один пример из отчета:

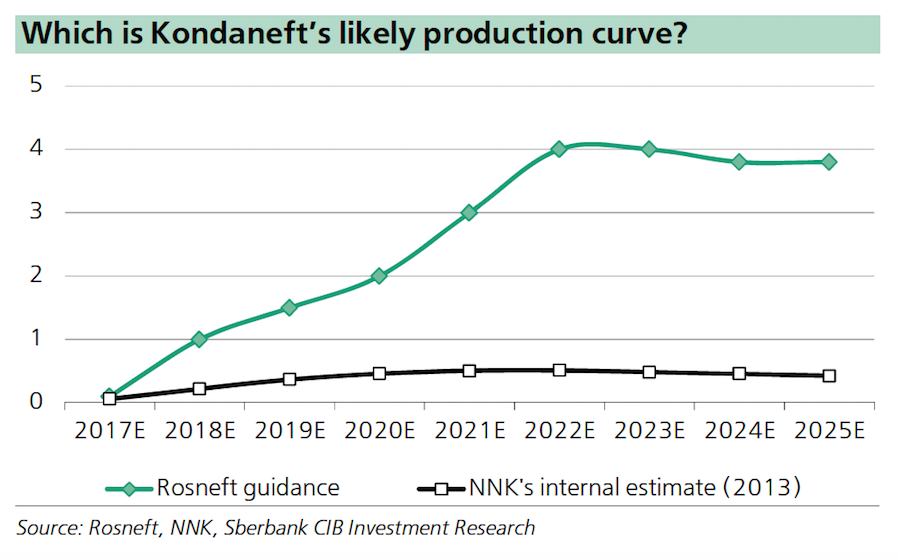

- В этом году «Роснефть» заплатила Независимой нефтегазовой компании (ННК) Эдуарда Худайнатова, который работал в «Роснефти» заместителем Сечина, $700 млн за компанию «Конданефть». «Роснефть» считает ее одним из главных драйверов своего будущего роста. Она прогнозирует, что на пике месторождения «Конданефти» будут давать до 4 млн т нефти в год.

- Аналитики Sberbank CIB считают этот прогноз завышенным. И напоминают, что сама ННК оценивала перспективы «Конданефти» в 8 раз скромнее — всего в 0,5 млн т — и даже при $100 за баррель сомневалась в том, что инвестиции в разработку месторождений компании окупятся.

Прогнозы на бумаге

Если смотреть на состояние дел на бумаге, перспективы «Роснефти» выглядят отлично, пишут аналитики Sberbank CIB. Но оптимистичные рыночные прогнозы не предполагают, что «Роснефть» продолжит экспансию и умерит капвложения (в этом году компания, по прогнозу банка, потратит рекордные для себя 835 млрд рублей, а в целом за последние годы она снижала свою инвестпрограмму лишь однажды).

Отчет Sberbank CIB интересен еще и потому, что его аналитики пошли против общего тренда и рекомендовали своим клиентам «продавать» акции крупнейшей российской нефтяной компании. В отличие от них, многие банки сохраняют для «Роснефти» рекомендацию «покупать». «Но в таком случае их аналитикам нужно объяснить, почему они считают, что стратегия этой компании должна претерпеть существенные изменения», – пишут аналитики Sberbank CIB. Сами они таких предпосылок не видят: без покупок добыча «Роснефти» в ближайшие пять лет будет расти на 1,8% в год, а после 2022 года рост приостановится – вряд ли такие темпы удовлетворят амбиции компании, говорится в отчете.

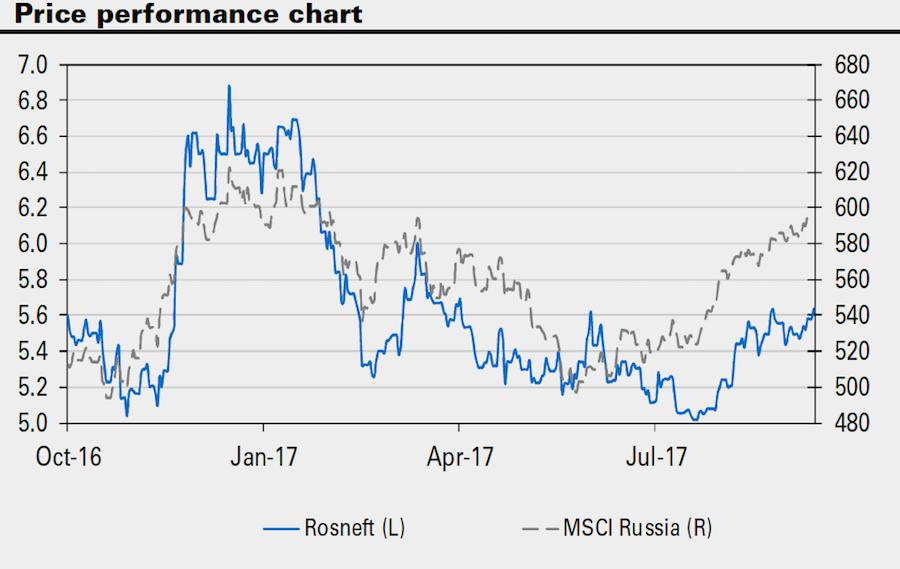

Аналитики Goldman Sachs в своем октябрьском отчете в целом настроены по отношению к «Роснефти» гораздо оптимистичнее своих коллег из Sberbank CIB, но отмечают, что на последних встречах с инвесторами их часто спрашивали о том, почему бумаги «Роснефти» проигрывают в сравнении с другими российскими нефтяными компаниями.

С начала года они, действительно, потеряли в цене 14% – это худший результат по сравнению с другими нефтяными компаниями, на 13% меньше по сравнению с ростом индекса MSCI Russia и на 8% – по отношению к средним темпам роста российского нефтегазового сектора.

Ирина Малкова, The Bell