29 ноября стало известно, что гендиректор Twitter Джек Дорси уйдет со своего поста. Акции компании сразу подскочили на 11% (до $52,2). Чего рынок ждет от Twitter и о чем стоит подумать инвесторам?

В чем хайп

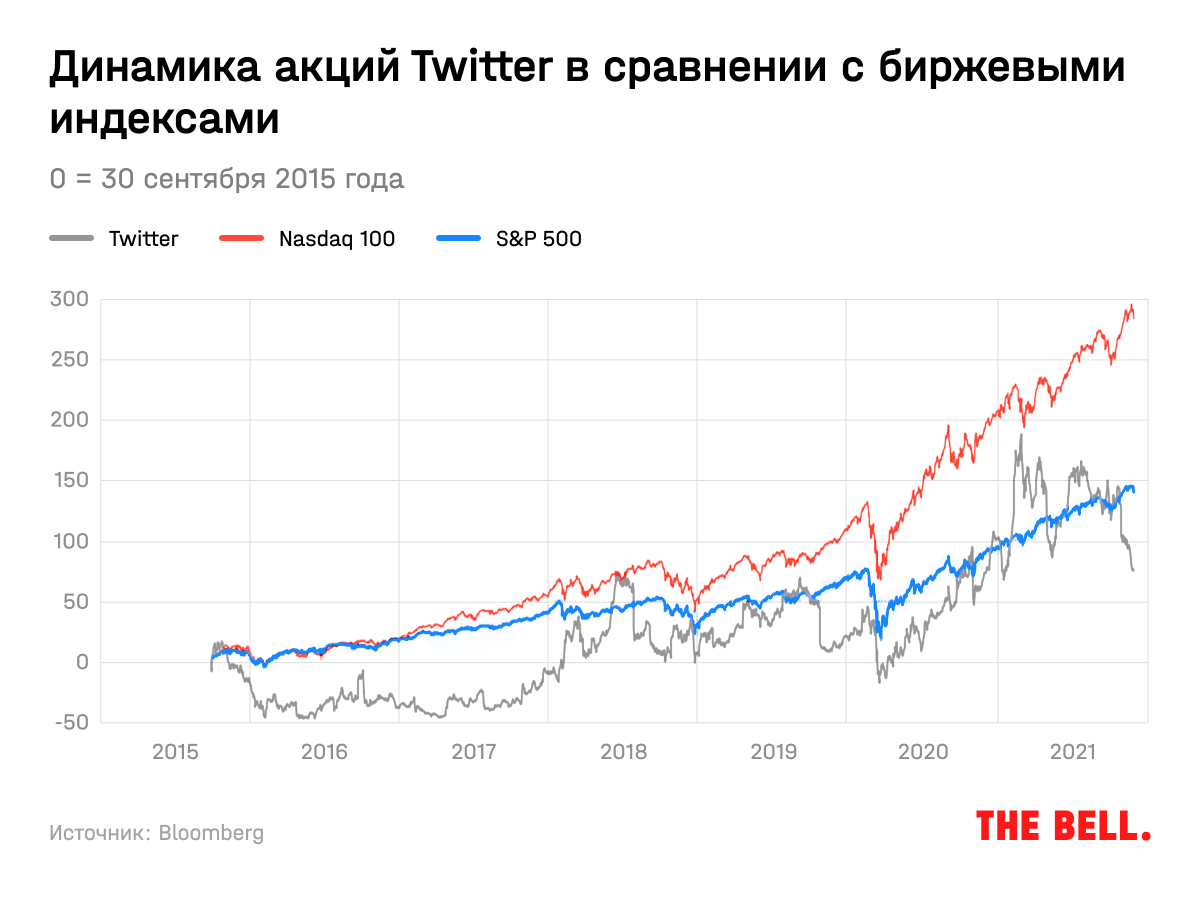

Спонтанный оптимизм инвесторов можно понять: с момента второго пришествия Дорси на пост главы компании 30 сентября 2015 года акции Twitter выросли всего на 75%. В 2008 году совет директоров уже увольнял Дорси с поста CEO Дорси из-за недовольства его эффективностью. Акции других технологических компаний в этот период переживали одно из сильнейших ралли в истории: Apple вырос на 450%, Amazon — на 580%, Alphabet (владеет Google) — на 345%, Microsoft — на 640%. Основанная Дорси финтех-компания Square, которую он будет возглавлять и после ухода из Twitter, с момента IPO в 2015 году подорожала на 2000%.

О том, почему рынок обрадовался отставке Дорси, а также о главных претензиях к его стилю управления мы такжерассказывали здесь.

Главные претензии к компании — медленное развитие и недостаточная инновационность. Эти проблемы признавал сам Дорси на Дне аналитика в феврале 2021 года, объясняя это и неверной приоритизацией (к примеру, в октябре Twitter объявил о продаже рекламной платформы MoPub за $1,05 млрд — это должно освободить ресурсы компании и ускорить запуски продуктов), и техническими трудностями. Но в последнее время компания явно более активно экспериментировала с новыми продуктами, не все из которых, правда, оказались успешны.

Что это за эксперименты

В третьем квартале Twitter запустил в пилотном режиме фичу под названием Shop Module — она позволяет бизнес-аккаунтам показывать свои товары вверху профиля, а пользователям — покупать их прямо в Twitter. Кроме того, в этом году компания запустила в нескольких странах, в том числе в США, подписку, позволяющую менять дизайн, читать некоторые новости без рекламы и т. д., и расширила Twitter Spaces, позволяющие вести аудиоконференции, на всех пользователей.

Одновременно в июле Twitter убрал опцию Fleets, которая позволяла пользователям делать посты, которые исчезали через 24 часа.

Уже на следующий день после отставки Дорси технологические фонды Кэти Вуд купили свыше 1,1 млн акций Twitter на сумму около $49 млн. Это крупнейшая покупка Вуд с 23 июля. Вуд — «звезда» прошлогодних рынков, чьи фонды переживают не лучшие времена в 2021 году, — воспользовалась падением акций компании до минимумов с 2020 года. Bloomberg связал его с общей распродажей в результате первого выявленного случая заражения штаммом «омикрон» в США, а не отставкой Дорси.

Вуд верит в Twitter: она часто говорит, что ее инвестиционный горизонт — 5 лет, что отражает тот факт, что акции технологических компаний могут быть волатильны. Оптимистично смотрит на перспективы соцсети и JPMorgan: инвестбанк включил Twitter в список топ-6 наиболее перспективных компаний IT-сектора в 2022 году с целевой ценой в $86, что предполагает апсайд в 91%.

Правда, большинство крупных инвестбанков после отставки Дорси понизили свои целевые прогнозы (с горизонтом на 1 год)

Что важного для инвестора в кейсе Twitter

Перед новым гендиректором компании Парагом Аргавалом стоят амбициозные задачи — они были озвучены в начале этого года:

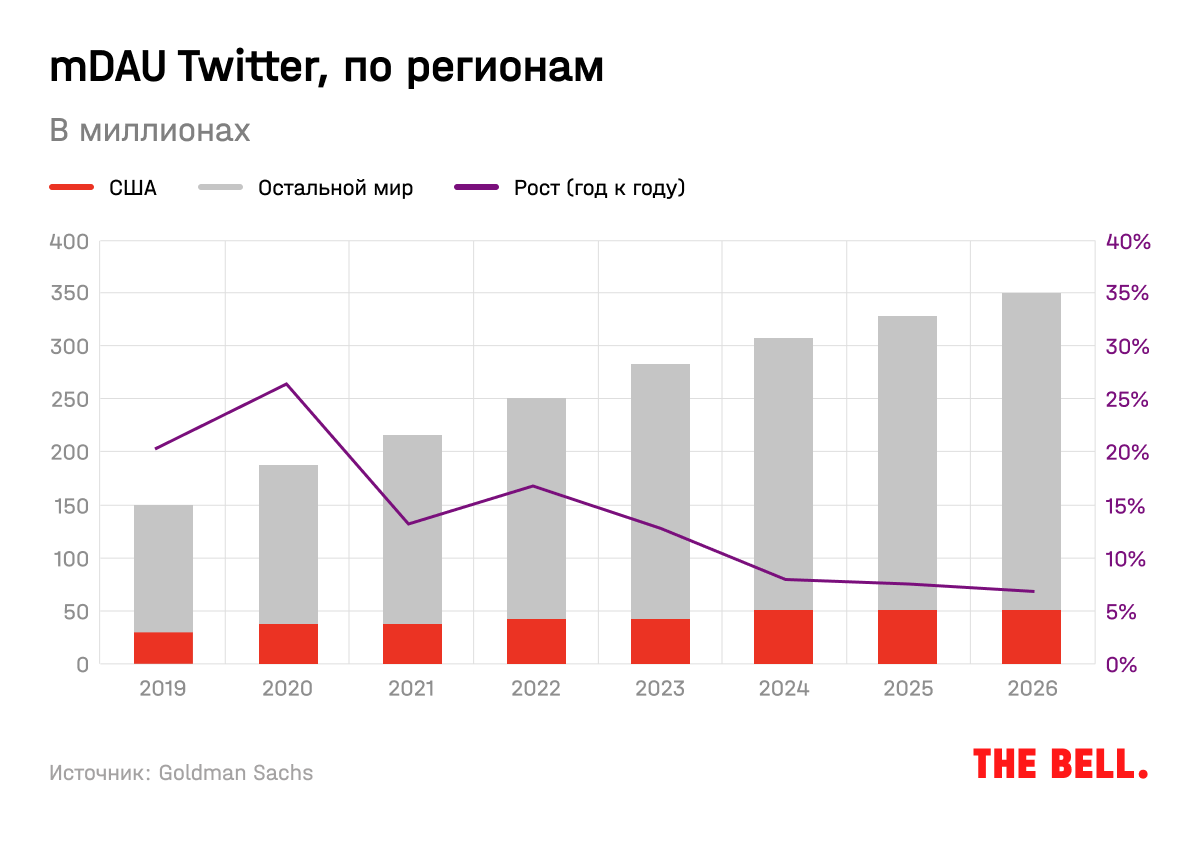

— 315 млн mDAU (монетизируемая ежедневная аудитория) по итогам IV квартала 2023 года;

— общая годовая выручка в $7,5 млрд в 2023-м.

Число монетизируемых пользователей — ключевая бизнес-метрика компании, чья стратегия (по крайней мере, при Дорси) была сконцентрирована на улучшении опыта и вовлеченности уже существующих пользователей. Консенсус-прогноз аналитиков Factset, который цитирует The Wall Street Journal, предполагает $5,1 млрд выручки и 216 млн mDAU по итогам 2021-го. Это означает, что в ближайшие два года mDAU и выручка должны расти в среднем на 20,7% и 21,2% в год.

Но достичь этих целей к 2023-му вряд ли получится, говорится в обзоре Goldman Sachs (GS), который есть у The Bell. Целевая цена через год, основанная на прогнозе GS до 2026 года, указанная в обзоре, — $60 за акцию. 17 ноября, то есть уже после выхода отчета за III квартал, когда акции упали на 10% из-за влияния политики Apple, инвестбанк сохранил свою оценку. Это позволяет говорить о том, что сентябрьские выводы и оценки остаются в силе.

Как и в случае с Meta и Netflix, инвестбанк раскрывает инвесткейс Twitter через три вопроса, на которые должен ответить долгосрочный инвестор.

1. Сможет ли выручка компании устойчиво расти на 20% в год в 2021–2026 годах?

Именно такой рост выручки был заложен в мультипликаторы в сентябре, когда акции Twitter стоили $64,8, — и такой же рост необходим для достижения целей к концу 2023-го.

В случае с Twitter не лишним будет напомнить то, о чем мы писали в большом обзоре бизнеса Meta: рынок цифровой рекламы в мире еще далек от насыщения. Объем целевого рынка (Total Addressable Market) будет расти в среднем на 18% в год и к 2026 году составит $862 млрд (в США — на 16% в год, до $431 млрд). Twitter, к примеру, больше остальных выигрывает от перехода в онлайн медиапотребления и рекламы разных коммерческих инициатив (особенно для Twitter важны мероприятия, например Олимпийские игры).

При этом Twitter, как считают аналитики GS, дает пользователям уникальное предложение по сравнению с другими социально-медийными платформами, агрегируя персонализированные новости и интересы и являясь «коммуникационным слоем» интернета, где люди могут обсуждать новости, общие интересы и т. д. (эту идею Дорси произносил несколько раз).

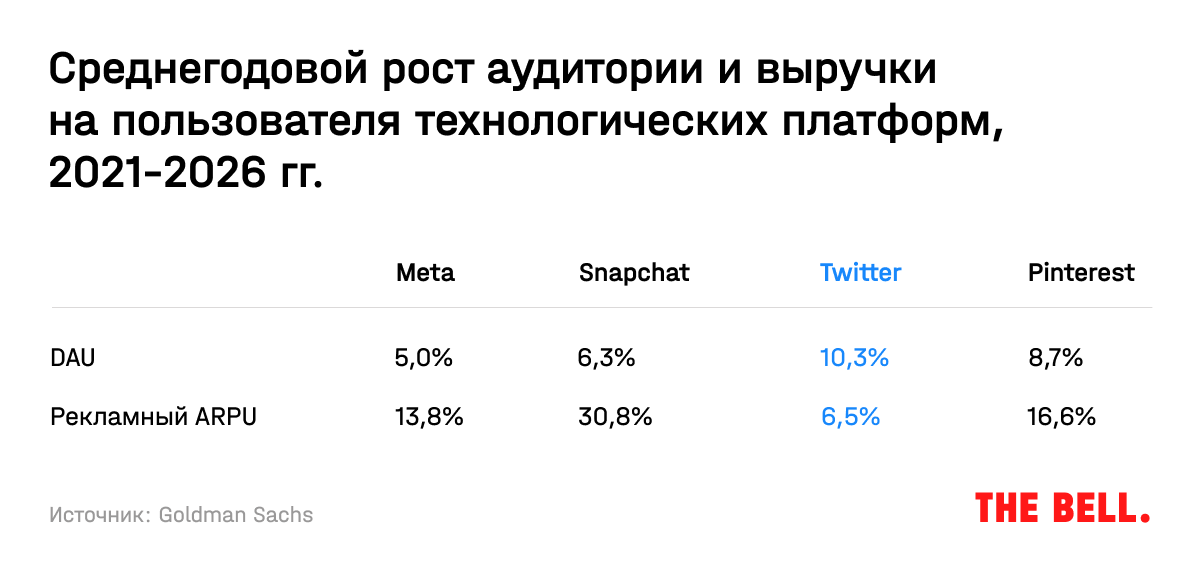

Несмотря на уникальное положение онлайнового аналога «городской площади», выручка Twitter, по прогнозу GS, будет расти медленнее рынка — на 17% в год, который будет достигаться за счет роста mDAU на 10,3% в год и выручки на одного пользователя на 6,5% в год.

Что интересно, прогнозируемый рост числа пользователей у Twitter — самый большой по сравнению с другими соцсетями, при этом ARPU (выручка на монетизируемого пользователя) будет расти медленнее конкурентов.

Дело в том, что Twitter имеет одну из наименьших в отрасли долей выручки от рекламы прямого отклика (~10–15%, по оценке GS), направленной на быструю генерацию лидов, когда ссылка на продукт/товар находится прямо в сообщении (пример — рекламная кампания Nespresso).

При этом в целом бюджеты от рекламы брендов как раз перетекают в рекламу прямого отклика, что затрудняет масштабирование для рекламодателей Twitter и усложняет для платформы возможность повышать цены на рекламу на аукционах, пишут аналитики. В компании это понимают, поэтому планируют к концу 2023-го добиться соотношения ~50/50 выручки от рекламы бренда и рекламы прямого отклика, но в GS считают эту задачу трудновыполнимой.

В будущем бренды будут больше тратить на рекламу в новых форматах (video, AR, мессенджеры, магазины), и запуск новых продуктов может помочь компании в увеличении доли на рекламном рынке.

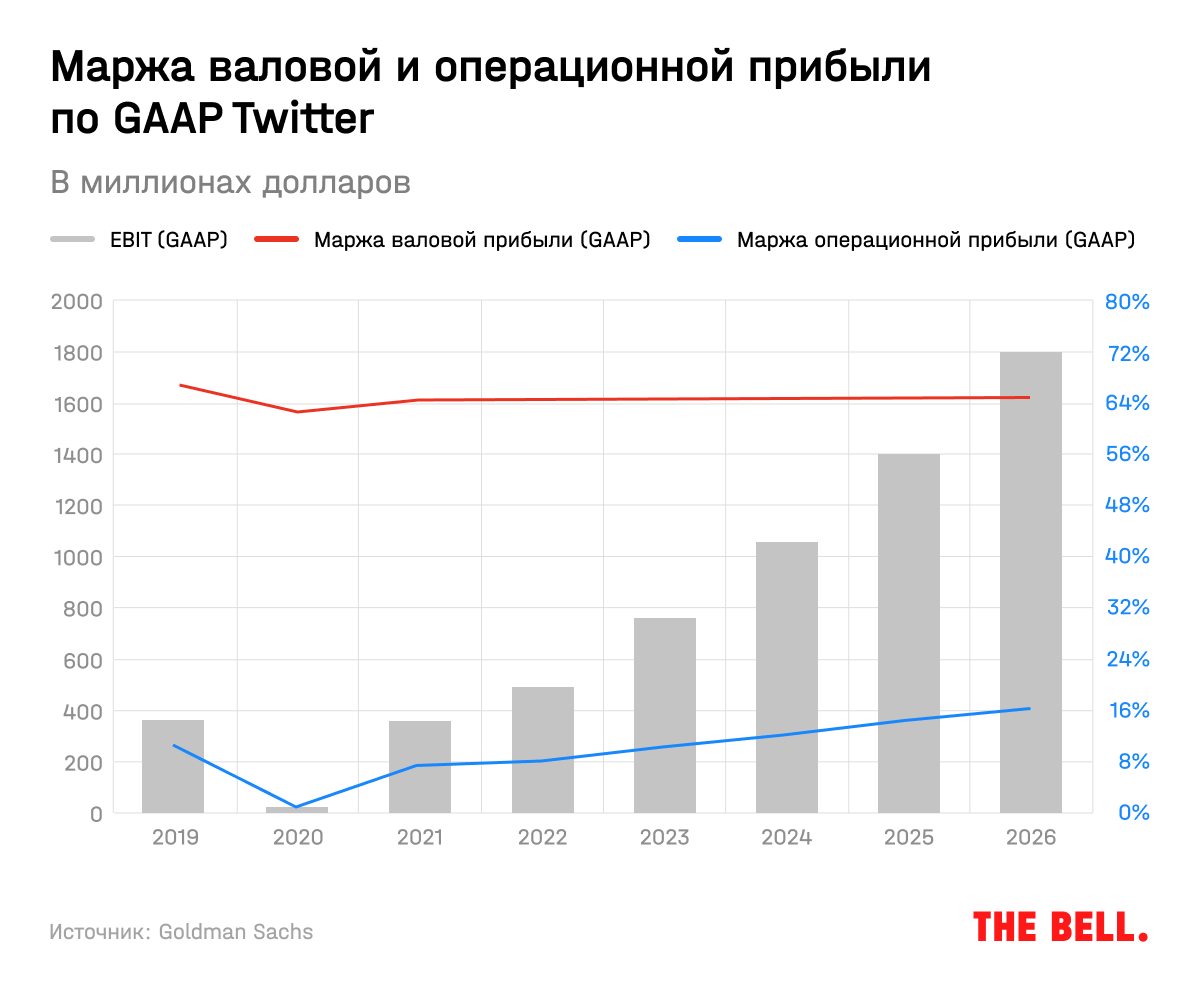

2. Сможет ли Twitter достичь уровня рентабельности в ~15–20% по EBIT (прибыли до уплаты процентов и налогов) в ближайшие 5 лет?

Ответ GS: да, рентабельность по чистой прибыли останется примерно на том же уровне, а операционная рентабельность вырастет примерно до 20% в 2026-м.

После нескольких лет медленного внедрения новых продуктов (что признают и в компании) Twitter возобновил инвестиции в дата-центры, перестройку стека (набора) технологий (это максимально широкое понятие — от алгоритмов подбора и провайдеров рекламы до переписывания системы на новом языке) и развитие новых фич — это должно привлечь внимание пользователей и увеличить возможности монетизации, пишут аналитики.

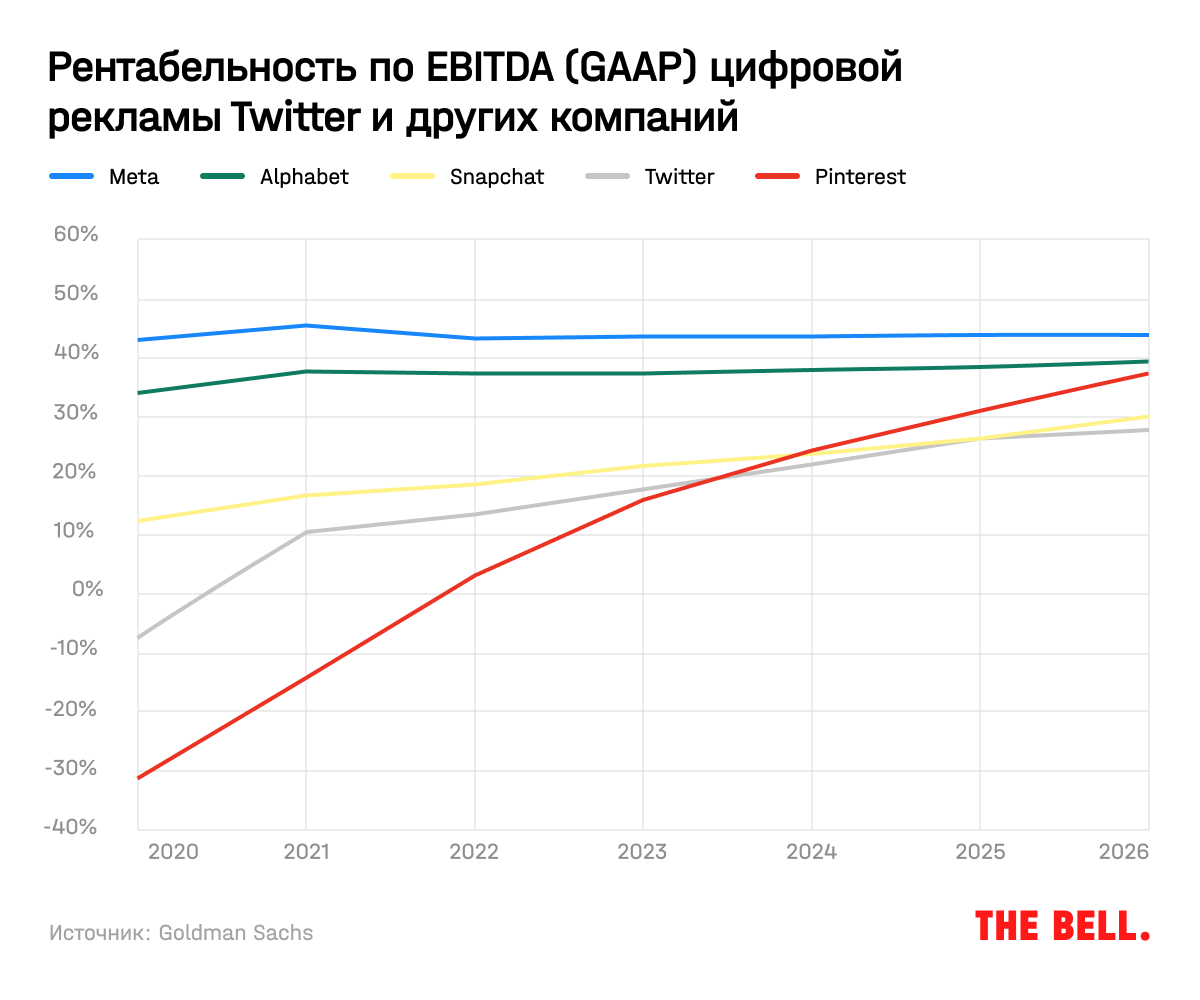

Интересная особенность финансовой и операционной модели Twitter: в отличие от Snap, Pinterest и др., Twitter опирается на собственную инфраструктуру и дата-центры, а не на облачные технологии. Подход Twitter дает больше контроля за технологической платформой, однако, по мнению аналитиков GS, в долгосрочной перспективе это дает меньше эффективности операционной деятельности и капитальных вложений.

Это признают и в компании: менеджмент Twitter в феврале отмечал, что компания заключает контракты с провайдерами облачных услуг и в ближайшие годы планирует перенести часть операций на их сервера. Однако ключевой фактор выбора в этом направлении — скорость внедрения продуктов, а не финансовая эффективность, говорил являвшийся тогда еще техническим директором Аргавал.

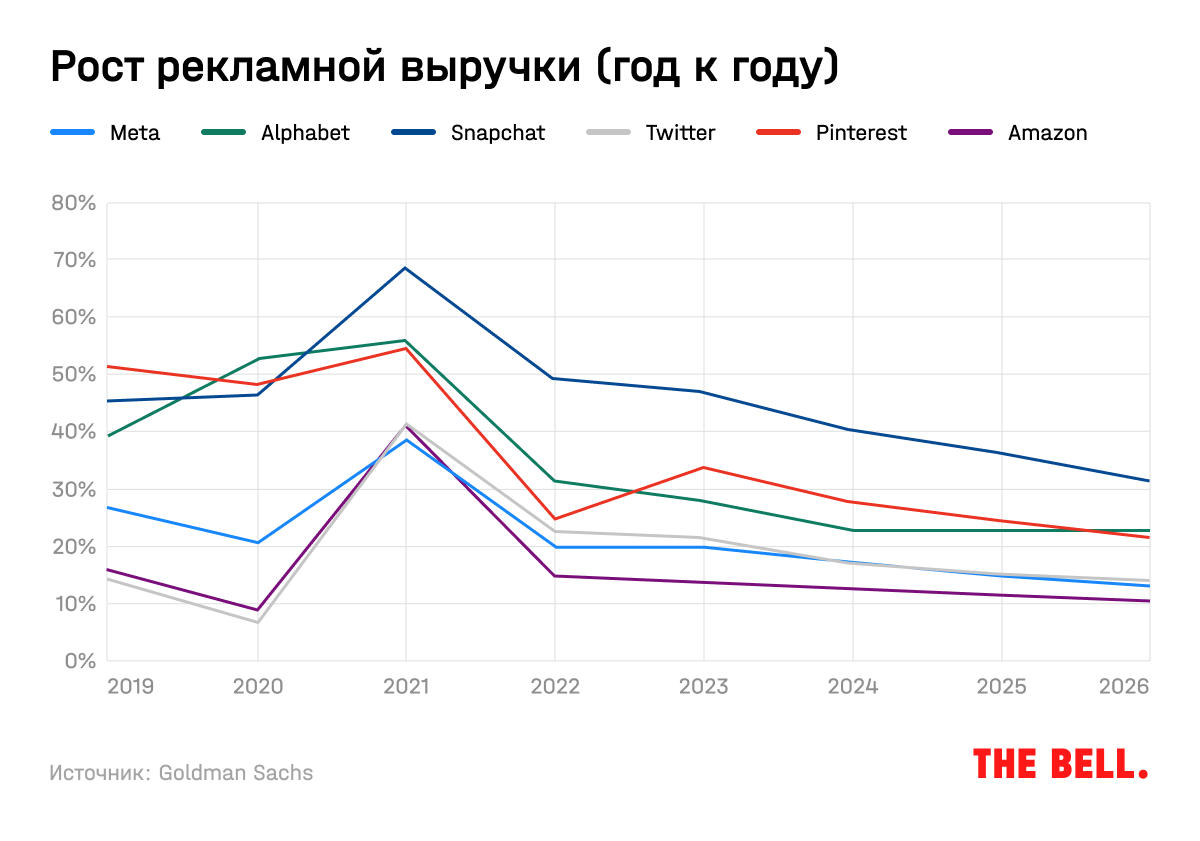

Кроме того, зависимость от рекламы брендов делает цену на аукционах более волатильной. Это подтвердилось во время пандемии: крупные компании могут быстро урезать рекламный бюджет. Рекламная выручка Twitter больше остальных упала в марте—мае 2020-го (во втором квартале она снизилась на 23% год к году).

3. Сможет ли Twitter разработать и улучшить различные формы монетизации и вовлечения?

Ответ GS неопределенный: работа над этим еще идет. Компания явно ускорила процесс внедрения новых фич, но их успешность под вопросом. К примеру, Spaces могут увеличить вовлеченность пользователей и способствовать росту монетизации. Аналитики сомневались в возможности создания монетизируемого использования технологий децентрализованного интернета/блокчейна/биткоина (об этом говорил Дорси на конференц-колле с аналитиками по итогам второго квартала 2020-го).

В среднесрочной перспективе Twitter остается в фазе роста инвестиций: на звонке по итогам третьего квартала менеджмент компании сохранил ожидания роста общих расходов больше чем на 30% год к году (в начале года ожидания были на уровне 25%). Свободный денежный поток (FCF) должен к 2026 году вырасти до ~2,2 млрд в 2026 году (ожидания на 2021-й — $521 млрд, в допандемийный 2019 год FCF составил $769 млрд). С 2017 года компания тратила ~69% своего FCF на выкуп акций — если этот показатель сохранится, как того ожидают в GS, то это станет значимым драйвером роста котировок.

На что смотреть инвестору в ближайшие 5 лет

Аналитики GS перечисляют несколько показателей, которые в случае превышения прогнозных значений могут способствовать росту справедливой стоимости акций:

- Число пользователей и вовлечение (проведенное в Twitter время) за счет внедрения и развития продуктов (Spaces, Newsletters, Tip Jar, Ticketed Spaces, Super Follows).

- Успешность перехода к рекламе прямого отклика c помощью MAP (Mobile App Promotion) и других фич, что может способствовать росту монетизации и выручки. Это самая важная инновация для Twitter, пишет GS.

- Масштабирование фиксированных затрат, что может поднять маржинальность бизнеса до сопоставимого с похожими компаниями уровня.

- Объем байбэков.

О результатах внедрения новых фич, финансовых и операционных показателях спрашивают аналитики по итогам каждого квартала, поэтому расшифровки ежеквартальных конференц-коллов — мастрид для инвесторов Twitter. В феврале пройдет день аналитика, где новый гендиректор, которому теперь придется иметь дело с амбициозными целями по росту, вероятно, подробно расскажет о своем видении развития компании.

Очевидно, инвесторы верят, что без Дорси, который делил время между двумя компаниями: Twitter и Square, — ускорят внедрение инноваций, пишет WSJ. Активистский фонд Elliott Management, к примеру, давно призывал к смене руководства компании. Кроме того, как пишет WSJ, уход Дорси может снизить репутационные, а следовательно, и регуляторные риски, которые упоминают и аналитики GS.

Переход на позицию гендиректора бывшего CTO — необычно даже для технологической компании, так как требуемые навыки на этих двух позициях различаются, отмечал WSJ. CTO обычно глубоко знает продукт компании, но на позиции CEO также требуются и особые лидерские качества, приводило издание мнение экспертов.

Главный стратег по рынку акций Saxo Bank Питер Гарнри сравнивает текущий момент в Twitter с приходом на пост главы Microsoft Сатьи Наделлы в 2014 году, который относительно быстро и успешно поменял стратегию компании, сделав ее, среди прочего, одним из лидеров рынка облачных услуг. По мнению Гарнри, намеченный на 2022-й уход Дорси из совета директоров открывает дорогу к тому, чтобы Twitter был поглощен другой компаний. Ее Гарнри прямо не называет, но за ее описанием явно угадывается Salesforce — компания хотела поглотить Twitter еще в 2016-м. На это косвенно указывает и тот факт, что 1 декабря, через день после назначения председателем совета директоров Twitter Брет Тейлора, он был назначен содиректором Salesforce.

Но кто бы ни был гендиректором Twitter, ему придется иметь дело с объективными сложностями, стоящими перед компанией. Менеджмент важен, но не так сильно, как думают все инвесторы, — от экономических и бизнес-циклов компания зависит гораздо больше, пишет в WSJ Джейсон Цвейг, редактировавший последнее издание книги Бенджамина Грэма «Разумный инвестор».

Фото: Shutterstock